1、殡葬服务行业主要分类情况

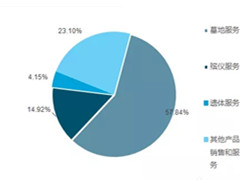

殡葬行业由殡仪服务、遗体处理、墓地服务、其他产品销售及服务四大部分组成。其中,殡仪服务业务私营企业参与程度不高,且赚钱效应较弱。遗体处理业务目前主要由政府机构控制的火葬厂或殡仪馆提供服务,且价格受到严格管制。

而以墓地服务业务为主的葬业,市场化程度较高,通过自主定价经营,行业利润水平高,资本参与较为积极。随着消费者新兴需求的兴起,一些新兴服务开始兴起,产业链品类朝纵向拓展和横向延伸,使得行业从一次性消费向多次性消费推进。

2、2018年中国殡仪服务机构数量小幅下滑

近年来,我国殡葬行业相关机构数量波动较为明显,受国家政策等影响,整体呈先上升后下降的趋势。根据民政部《2018年民政事业发展统计公报》数据显示,截至2018年底,全国殡葬服务机构共计4043个,其中殡仪馆1730个,殡葬管理机构946个,民政部门管理的公墓1367个;殡葬服务机构职工8.0万人,其中殡仪馆职工4.6 万人。

3、遗体火化率开始高速增长

我国把交通方便、人口稠密、土地稀少的地方划为火葬改革区。各地坚持以推行火葬为殡葬改革的主攻目标,采取有力措施,推动了火葬的普遍开展,促进了火化率的整体提高。

据民政部发布的《2018年民政事业发展统计公报》数据,受政策执行情况的影响,近年来我国火化遗体数波动增长,火化率先下降后上升。截至2018年底,全国共有火化炉6444台,火化遗体501.7万具,火化率50.5%,比上年增加1.6 个百分点。

4、中国殡葬服务行业市场规模逐年增长

根据国家统计局发布的数据,2011-2018年,虽然我国死亡率有所波动,但是从死亡人数来看,除2015年略有下降以外,我国死亡人数保持着不断上升的态势,2018年已经达到993万人,随着我国老龄化人口的增多,未来我国每年死亡人口数量还会保持小幅增长,前瞻测算2019年我国死亡人数将会达到1000万人。

结合目前中国城市和农村的墓地购买(租赁)消费情况和殡仪服务消费支出的差异,前瞻测算,2018年我国平均殡葬费用(包含墓地)每具遗体约为20000元,按照死亡人数993万人计算,2018年中国殡葬行业市场规模约为2000亿元。

5、中国殡葬服务行业发展前景广阔

未来,随着老龄人口的增多,我国每年死亡人数也将呈现小幅增长的态势,这为殡葬行业带来了更大的需求;同时随着居民生活水平的提升,居民消费支出的增加,人均殡葬支出也将不断提高,行业市场规模不断扩大。考虑医疗卫生条提升下,按每年死亡人数1000万计算,假设年均消费支出增长8%,2018年人均殡葬价格约为2000万,及至2024年人均殡葬价格将提升至31700元,则我国殡葬行业市场规模达到3170亿元。